窗口聚合平均真实波动范围

平均真实波动范围(Average True Range)简称ATR指标,是由J.Welles Wilder 发明的,ATR指标主要是用来衡量市场波动的强烈度,即为了显示市场变化率的指标。

真实范围是以下各项中的最大值:

- 最近一个周期的最高价减去最近一个周期的最低价。

- 最近一个周期的最高价减去前一收盘价的绝对值。

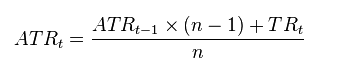

- 最近一个周期的最低价减去前一收盘价的绝对值 在时间 t 时刻的平均真实波动幅度(ATR)由以下公式表示。

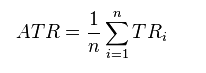

第一个 ATR 值是用算术平均值公式表示的:

SmartEDB 运行时使用以下迭代公式计算 ATR:

ATR[i] = ATR[i-1] * (n-1)其中:

n = min( i+1, window_size )例如,将 ATR 计算应用于以下输入值序列:

{335, 808, 45, 402, 732, 48, 805, 450, 385, 420, 367, 69}间隔参数为 7 时,会产生以下结果序列:

{335, 571.5, 396, 397.5, 464.4, 395,

453.571429, 453.061224, 443.338192, 440.004165, 429.574999, 378.064284}请注意,对于此 7 个值的区间,应忽略前 6 个值(如上突出显示)

请参阅窗口与网格聚合页面中的注释。